Dar el paso de autónomo a Sociedad Limitada (SL) no es un cambio “administrativo”: es un cambio de estructura. Y, como cualquier decisión estructural, conviene tomarla con calma, con números y con una idea clara de qué estás protegiendo (y de qué estás asumiendo).

En esta guía te explicamos:

- Por qué tiene sentido plantearlo.

- Qué motivos suelen justificarlo (y cuándo suele compensar).

- Qué costes y obligaciones llegan con la SL.

- Una mención breve sobre qué pasa si lo que quieres es traspasar tu negocio a la sociedad.

Importante: esto es información general. La decisión correcta depende de tu actividad, tu forma de cobrar, tus contratos y tu nivel de riesgo.

1) ¿Por qué plantearse el cambio?

Dar el paso de autónomo a sociedad limitada no es solo una cuestión fiscal. En muchos casos responde a la evolución natural del negocio: más actividad, más responsabilidad frente a terceros o la necesidad de trabajar con una estructura más ordenada.

Antes de tomar la decisión conviene entender qué cambia realmente. No se trata solo de pagar impuestos de otra manera, sino de cómo se organiza el negocio, cómo se gestiona el riesgo y cómo se prepara el crecimiento a medio y largo plazo.

1.1 Separar el negocio de tu patrimonio personal (entenderlo de verdad)

Como autónomo, a efectos prácticos, tú y tu negocio sois la misma “persona”. Eso tiene ventajas (agilidad, menos formalidades), pero también una consecuencia importante: si el negocio tiene un problema serio, el impacto puede ir más allá del negocio.

Pensemos en situaciones reales:

- Un cliente reclama por un daño o un incumplimiento.

- Un proveedor importante deja un conflicto abierto.

- Hay un impago relevante.

- Surge una contingencia laboral o fiscal.

En esos escenarios, no solo está en juego lo que hay en la cuenta del negocio, sino que, dependiendo del caso, puede terminar afectando a tu patrimonio personal.

Con una SL, la lógica cambia: la actividad se canaliza a través de una persona jurídica distinta. En condiciones normales, las obligaciones del negocio se atienden con el patrimonio de la sociedad.

Matiz importante (para evitar falsas expectativas): la SL no es un “chaleco antibalas”. Hay casos en los que la responsabilidad vuelve a la persona (por ejemplo, si firmas avales personales, o por determinadas responsabilidades del administrador). Pero, bien planteada, ayuda a ordenar y acotar el riesgo.

1.2 Poner el negocio en “modo empresa”

Además de la protección, una SL te obliga (para bien) a trabajar con más disciplina: contabilidad mercantil, cuentas anuales, decisiones societarias… Puede parecer más carga, pero para muchos negocios es exactamente lo que necesitan para crecer con orden, profesionalizarse y negociar mejor con terceros.

2) Motivos para pasar a SL (y cuándo suele compensar)

Dar el paso de autónomo a sociedad limitada suele tener varios motivos detrás, y no todos tienen que ver con pagar menos impuestos. A medida que el negocio crece, cambian también las necesidades de estructura, la exposición al riesgo y la forma de tomar decisiones.

Por eso conviene analizar el cambio desde varios ángulos: seguridad jurídica, fiscalidad, posibilidad de incorporar socios y posicionamiento frente a bancos, clientes y proveedores. Entender cómo influyen estos factores ayuda a valorar con más criterio cuándo la SL empieza a tener sentido.

A) Seguridad jurídica: cuando el negocio crece, el riesgo crece con él

Si tu negocio factura poco y es sencillo, normalmente el riesgo es limitado. Pero cuando la actividad aumenta, suelen aparecer elementos que elevan la exposición:

- Más contratos y de mayor importe.

- Más dependencia de entregas y plazos.

- Más operaciones simultáneas.

- Más personal o colaboradores.

- Más financiación o compromisos a medio plazo.

En ese punto, la pregunta ya no es solo “¿pago menos impuestos?”, sino: ¿estoy operando con una estructura adecuada al tamaño y al riesgo que manejo?

B) Fiscalidad: la clave no es el tipo, es el “cómo” te retribuyes

Aquí conviene ser muy claros: decidir por fiscalidad sin simular suele llevar a errores.

- Si necesitas sacar casi todo el beneficio cada mes para tu vida personal, la SL puede perder atractivo, porque habrá tributación en la sociedad y, después, tributación cuando el dinero llega a ti (según la vía).

- Si puedes dejar parte del beneficio dentro (reinvertir, crear colchón, contratar, crecer), la SL suele ganar sentido porque te permite planificar mejor el ritmo de extracción y de inversión.

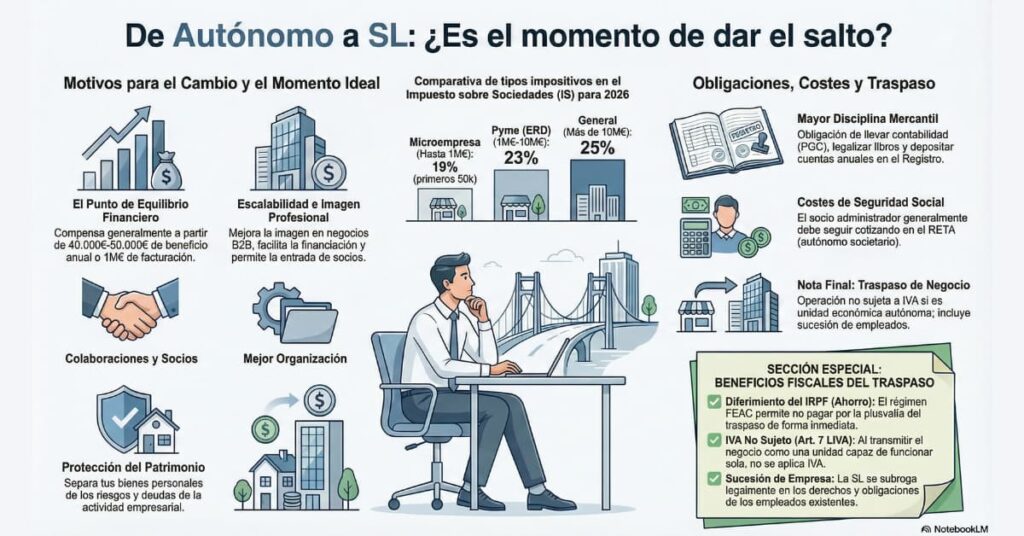

Tipos del Impuesto sobre Sociedades en 2026

Para períodos impositivos iniciados dentro de 2026

1) Por tamaño / régimen general (primero el tipo general)

| Tipo de sociedad | Cifra de ventas (INCN) | Base imponible | Tipo de gravamen |

|---|---|---|---|

| General | Más de 10.000.000 € | Indiferente | 25% |

| Pymes (ERD) | Hasta 10.000.000 € | Indiferente | 23% |

| Microempresas | Hasta 1.000.000 € | 0 a 50.000 € | 19% |

| Microempresas | Hasta 1.000.000 € | Resto (desde 50.000 €) | 21% |

2) Tipos especiales

| Tipo de sociedad | Cifra de ventas (€) | Base imponible (€) | Tipo de gravamen |

|---|---|---|---|

| Emergentes (startups) | Indiferente | – | 15% |

| Nueva creación | Indiferente | (primer período con BI positiva y el siguiente) | 15% |

| Patrimonial | Indiferente | – | 25% |

Si estás pensando en “nueva creación 15% hasta 300.000 y 20% a partir de ahí”, ese esquema corresponde a un supuesto transitorio muy específico (DT 22ª) y no al régimen general aplicable hoy a cualquier sociedad de nueva creación. (Agencia Tributaria)

C) Entrada de socios: crecer sin improvisar

Este punto suele ser decisivo para negocios que quieren dar un salto de escala.

Cuando trabajas como autónomo, “meter a alguien” es complicado: o haces un acuerdo informal (con riesgos), o montas fórmulas difíciles de sostener a largo plazo. En una SL, en cambio, puedes estructurarlo de forma natural:

- Tu empresa se divide en participaciones: piensa en ellas como “porciones” de la sociedad. Si alguien entra con un 20%, significa que tiene un 20% de la propiedad (y de los derechos económicos y políticos que se pacten).

- Puedes definir con claridad quién manda y cómo se decide: por ejemplo, qué cosas se aprueban por mayoría simple y qué decisiones requieren unanimidad (entrada de un socio nuevo, endeudamiento grande, venta del negocio, etc.).

- Y, sobre todo, puedes dejar por escrito las reglas que evitan conflictos: aquí entra el pacto de socios, que es un acuerdo privado donde se fijan cuestiones prácticas: roles, sueldos si los hay, reparto de beneficios, qué pasa si uno quiere salir, cómo se valora su parte, límites a la competencia, etc.

En resumen: una SL permite que la entrada de socios sea un proceso ordenado, negociable y profesional, sin que todo dependa de la confianza personal o de acuerdos “de palabra”.

D) Imagen y posición frente a bancos, clientes y proveedores

En muchas relaciones B2B, una SL transmite estructura: continuidad, cuentas depositadas, formalidad mercantil. No es un “sello de garantía”, pero puede ayudar cuando negocias:

- Condiciones con proveedores.

- Líneas de financiación.

- Contratos con clientes corporativos.

- Colaboraciones estratégicas.

¿Cuándo suele compensar el cambio?

No existe un umbral único, pero sí dos referencias útiles para saber cuándo merece la pena sentarse a hacer números:

- Beneficio anual: a partir de 40.000 € – 50.000 € de beneficio, suele tener sentido estudiar el salto, especialmente si tu tipo efectivo en IRPF ya es elevado y puedes planificar cuánto extraes y cuánto reinviertes.

- Facturación: cuando la cifra de negocios supera 1.000.000 € (como referencia frecuente), no es solo una cuestión fiscal: suele implicar mayor volumen de operaciones y, por tanto, más riesgo y más necesidad de estructura.

La clave es combinar: beneficio + volumen + riesgo + estrategia (reinversión/crecimiento).

3) Costes y obligaciones que asumes al pasar a SL

Pasar a SL tiene una ventaja clara: te da una estructura más sólida para crecer. Pero esa estructura implica asumir una forma de trabajar más “empresarial”: más control, más formalidades y más responsabilidad en los plazos. No es necesariamente malo; de hecho, en negocios que ya tienen volumen suele ser lo normal. Lo importante es saber qué cambia para no llevarse sorpresas.

3.1 Costes de constitución y puesta en marcha (lo que suele aparecer al principio)

Al crear una SL normalmente tendrás costes iniciales (notaría, registro y gestiones asociadas). No suelen ser el gran problema por sí mismos, pero conviene entender que la sociedad no se limita a “abrir un CIF”: hay que dejar la casa ordenada desde el primer día (actividad, socios/administrador, forma de retribución, cuentas bancarias, contratos básicos, etc.).

3.2 Contabilidad y gestión: el salto de “ingresos y gastos” a contabilidad mercantil

Aquí está el cambio más relevante en el día a día. Como autónomo, la contabilidad suele ser más simple. En una SL pasas a una contabilidad mercantil: no se trata solo de registrar facturas, sino de reflejar correctamente la situación económica de la empresa (existencias, amortizaciones, periodificaciones, deudas, préstamos, etc.).

¿Consecuencia práctica?

- Necesitas llevar un control más fino y con criterio contable.

- Los cierres (mensuales o trimestrales) se vuelven más importantes.

- Y en el cierre anual hay más trabajo técnico (y más responsabilidad por hacerlo bien).

Esto, bien llevado, también tiene una parte positiva: te permite conocer mejor tu negocio, medir márgenes, tomar decisiones con datos y no ir “a ojo”.

3.3 Obligaciones mercantiles: plazos, cuentas anuales y “papeles” que hay que cumplir

La SL está obligada a cumplir con ciertas formalidades: formular cuentas anuales y legalizar libros contables, libros de socios y libros de actas. Es decir, la empresa tiene que dejar constancia y cumplir con unos hitos cada año.

En la práctica, esto exige dos cosas:

- Orden documental.

- Una asesoría que marque el calendario y te lo ponga fácil.

Si el negocio crece, estas obligaciones no son un capricho: son parte del “juego” de operar como empresa y también lo que muchas veces da más confianza a terceros.

3.4 Fiscalidad: cambia el impuesto principal, y cambian los ritmos

En una SL el impuesto principal pasa a ser el Impuesto sobre Sociedades, con pagos a cuenta, y esto modifica cómo se planifica el año.

Pero lo más importante no es solo “qué tipo se aplica”, sino cómo organizas tu remuneración:

- ¿Te pagas una nómina como administrador/trabajador?

- ¿Extraes beneficios vía dividendos?

- ¿Dejas parte dentro para reinvertir?

Esa combinación es la que define el resultado fiscal real y, sobre todo, la salud financiera de la empresa. Por eso insistimos tanto en la simulación: no es teoría, es tu caso concreto.

3.5 Auditoría: no es lo habitual al inicio, pero conviene tenerla en el radar

La auditoría no afecta a todas las SL, pero cuando una empresa empieza a crecer puede llegar a ser obligatoria si supera ciertos límites durante dos ejercicios.

3.6 Seguridad Social: una SL no elimina la cuota, cambia el encaje

Este punto conviene decirlo claro: muchos empresarios piensan que con una SL “dejan de ser autónomos”, y no es así. En muchísimos casos, el socio/administrador que dirige el negocio sigue cotizando en RETA (autónomo societario), según participación y funciones.

Por eso, el ahorro (si lo hay) no suele venir por “cotizar menos”, sino por estructurar mejor el conjunto: fiscalidad, retribución, protección del patrimonio y crecimiento.

4) Caso especial: traspasar el negocio a la SL (mención breve)

Constituir la SL es una cosa. Cómo pasas el negocio, otra. Y aquí es donde se cometen errores caros.

IVA en el traspaso (art. 7 LIVA)

Si lo que transmites es una unidad económica autónoma (un negocio que puede funcionar por sí mismo: clientela, contratos, medios, existencias… y a veces personal), la operación puede quedar no sujeta a IVA. Si solo “mueves activos sueltos”, normalmente no encaja.

Empleados (sucesión de empresa)

Si con el traspaso se transmite la unidad productiva, suele operar la sucesión de empresa, y la SL se subroga en derechos y obligaciones laborales y de Seguridad Social.

FEAC (diferimiento en IRPF)

En aportaciones no dinerarias del negocio, puede existir la opción de aplicar el régimen de diferimiento (FEAC) para que la plusvalía generada en IRPF no tribute de inmediato, sino que quede diferida, si se cumplen los requisitos y hay motivo económico válido.

Cómo saber si ha llegado el momento de crear una SL

El cambio a SL suele estar bien justificado cuando:

- El negocio ya tiene un nivel de beneficios relevante (referencia práctica: 40.000 € – 50.000 €).

- La facturación y el volumen de operaciones aumentan (referencia habitual: > 1.000.000 €).

- La actividad empieza a tener un riesgo que conviene ordenar y acotar.

En Despacho Abierto te ayudamos a decidir con una simulación completa: no solo el tipo del Impuesto sobre Sociedades, sino también cuánto necesitas sacar, cuánto conviene reinvertir, cuál es tu escenario de riesgo y qué estructura te encaja mejor. Esa simulación suele ser lo que separa una decisión “por intuición” de una decisión empresarialmente sólida.